賢いローンの選び方

長期に渡って支払いが発生するローンです。

ここでは、賢くローンを選択するために、特徴や選ぶポイントをご紹介します。参考になれば嬉しく思います。

ローンの選び方のポイントは大きく分けると3つ

1.ローンの返済方法には2種類がある。

返済方法には大きく分けて「元利均等返済」「元金均等返済」の2種類があります。

それぞれにメリット・デメリットがありますので、以下をご参照ください。

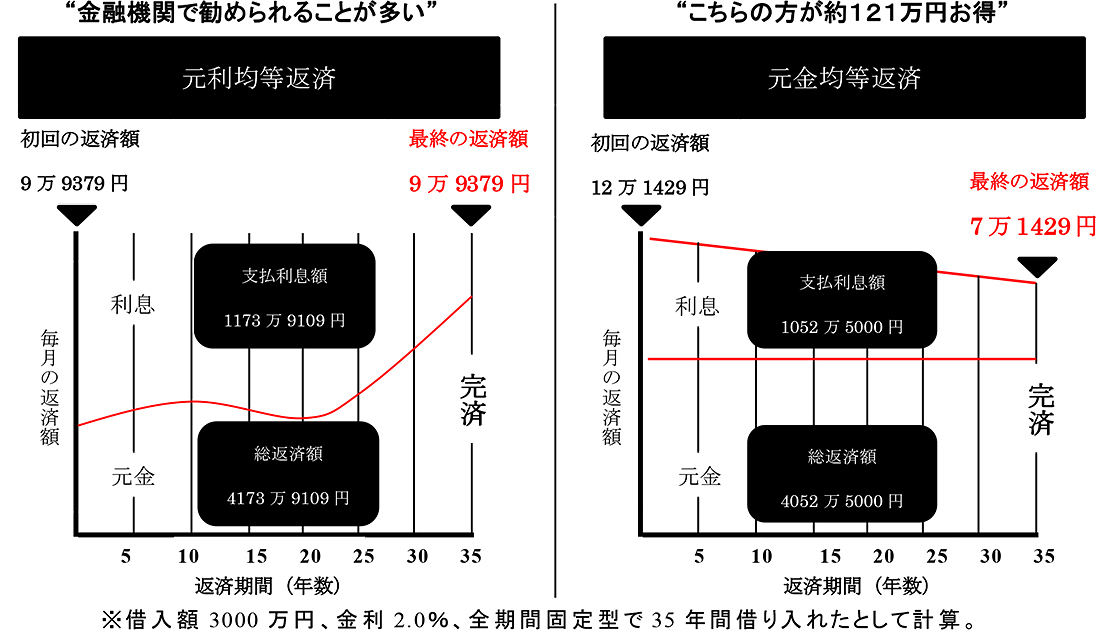

元利均等返済(がんりきんとうへんさい)

元金と利息の全体額を均等に返済していく方法で、毎月の返済額が変わらないメリットがあります。(返済額の元金と利息の割合が変わる。)しかしながら、当初は利息分が多く元金の減りが遅いため、元金均等返済に比べ総支払額が増えるデメリットもあります。

元金均等返済(がんきんきんとうへんさい)

元金を均等に返済していく方法で、毎月の元金返済額に借入残高に対する利息額を上乗せして返済する必要があるため、当初の返済額が高くなるデメリットがあります。(その分、将来の返済額は少なくなっていきます。)当初の返済負担額が大きくなる分、元金の減りが早くなり利息が圧縮されるため、元利均等返済に比べ総支払額が少ないメリットもあります。

それぞれに特徴がある「元利均等返済」「元金均等返済」ですが、ローンを組む買主様は「元利均等返済」を選択されるケースが殆どです。それは毎月の返済額が一定で返済計画が立てやすいということに加え、現在は低金利時代でどちら返済方法を選んでも最終的な支払額に大きな差が出ないことと、当初の返済額が元金均等返済よりも抑えられるとことがあります。

ただ、買主様によってはまだ子供が小さく、将来の教育費を考え今のうちに多く元金を減らしたいと「元金均等返済」を選ばれるケースもあります。

ご自身のライフプランに合った返済方法を選択しましょう。

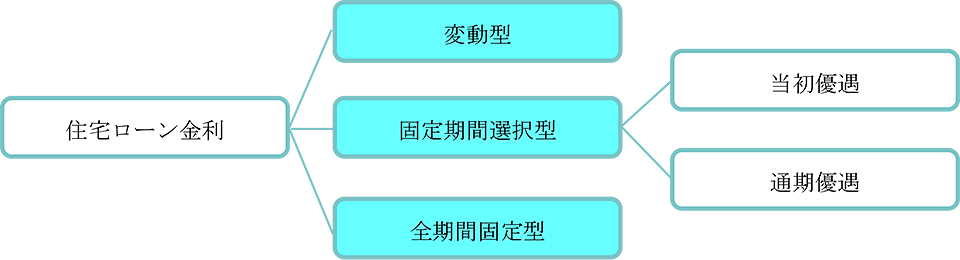

2.ローンの金利には「変動型」「固定期間選択型」「全期間固定型」の3種類がある。

ローン返済方法には大きく分けて「変動型」「固定期間選択型」「全期間固定型」の3種類があります。それぞれに特徴がありますので、以下をご参照ください。

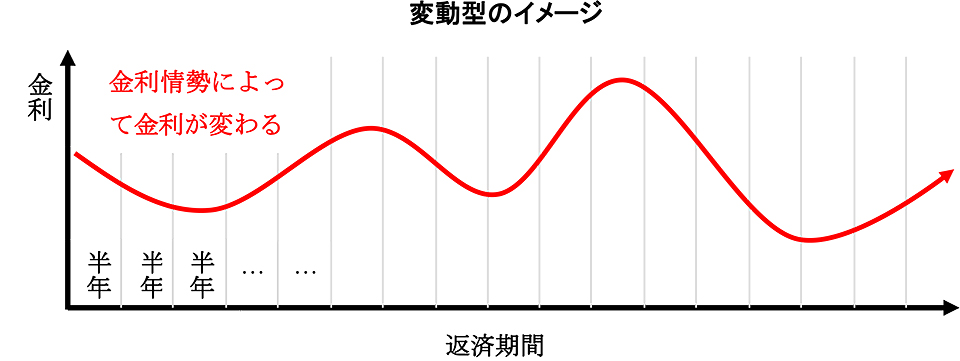

変動型

ほとんどの金融機関で実行金利が最も低く設定されていることが多いため、毎月の返済額を抑えられることがメリットです。しかしながら変動型は半年に1回のペースで金利が見直され(金利が一定でない)金利に連動し返済額が変わるため、返済計画が立てづらいというデメリットがあります。現在は低金利時代が続いておりますが、仮に金利が上昇局面に入った時には毎月の返済額が大幅に増えるというリスクがあります。

固定期間選択型

3年、5年、10年と選択した固定期間に関して金利が一定で、固定期間終了時に再度、固定期間選択型か変動型を選択することが出来ます。全期間固定型から比べると金利が低く設定されており、固定期間が短いほど金利が低くなる傾向があります。

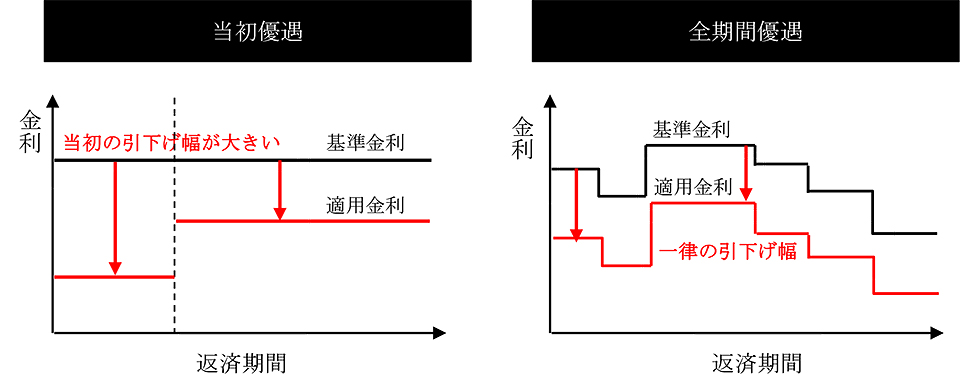

また、固定期間選択型には、金融機関によって「当初優遇」と「全期間優遇」の2種類の金利優遇があり、基準金利から金利が引き下げられます。

- 当初優遇

- 最初に選択した固定期間のみ基準金利から大幅に金利を引き下げる優遇方法です。最初の固定期間を経過すると、全期間優遇の金利より低い優遇幅となりますので、最初の固定期間は返済額が安く抑えられるものの、返済年数によっては全期間優遇に比べ総支払い額が多くなります。

- 全期間優遇

- 返済が終了するまでの全期間で基準金利からの一定の金利を引き下げる優遇方法です。当初優遇と比べると、当初期間の金利引き下げ幅は低いものの、全期間に渡って引き下げ幅が一定のため、当初固定期間の支払いが抑えられます。

全期間固定型

返済期間中の金利がずっと一定で、完済時までの毎月の支払いが変わらない返済方法で返済計画が立てやすいというメリットがあります。しかし、変動型や、固定選択型に比べると金利が高く設定されている点に注意が必要です。代表的な商品にはフラット35があります。

3.ローンを組む金融機関選びには金利だけでなく「保証料」にも注意。

どの金融機関でローンを組むかを考える時に、金利の低さ以外にも注意したい点があります。それが「保証料」です。保証料とは万が一、ローンの返済ができなくなった時に、ご自身に代わって金融機関へ住宅ローンの肩代わりを行う保証会社へ支払う費用です。

こちらの費用は買主様の状況(勤続先、勤続年数、年収など)によって異なり、例えば2000万円を30年間で借り入れる場合には保証料の額は40~150万円程度の開きがあります。

また、買主様の状況を判断する金融機関によっても保証料の金額は異なるため、A銀行が50万円、B銀行が80万円といったことも考えられます。

そのため、金利はA銀行の方が若干安いといった場合でも、保証料まで含めた総額ではB銀行の方が安いといったこともありますので、注意が必要です。

また、保証料はローンの事前審査を行うことで金額がわかります。