売却の流れ

STEP1【手取り金額の確認】

| 経費 |

|

|---|---|

| 税金 |

|

| その他、必要に応じて かかる費用 |

|

STEP2【調査/査定】現地・法的調査

対象不動産について、現地/環境調査、建築法規、法定制限、権利関係などの法的調査を行います。

これらのデータに基づき、物件状況を正確に把握したうえで、現に売却可能な価格帯や、弊社独特の販売方法のご提案が可能となります。

法的/現地調査項目

-

- A役所調査

- 用途地域の確認、法令上の制限、公道、私道の道路種類や幅員、適正に建築されているか、その経緯などを確認します。また、上下水道、浄化槽の配管経路、埋設文化財の有無、学区なども確認します。

-

- B法務局調査

- 登記簿謄本を元に所有者、権利種類、権利持分、権利の経緯、所有権を阻害する権利の有無、地目、地積、建物の構造、建築時期、延べ床面積などの確認を行います。また公図や地積測量図を用いて、現況との相違確認、隣地や接道との境界線の確認を行います。

-

- C市場調査に基づく売却物件の金額査定

- 購入者の比較条件に近い現在の売り出し物件及び、直近に実際に成約になった案件から類似する事例をベースに3つの査定方法で多角的に成約見通し価格を算出します。

査定金額は概ね3ヶ月程度で売却出来る価格でご提案する事が一般的です。

実際に売却をスタートする売り出し金額については不動産会社のご提案を元に売主様のご希望を反映させ設定します。

現地調査項目

- マンション

-

- D外部

- 建物全体の印象や修繕の実施状況

隣接建物の状況の確認、建築予定の確認

近隣の駐車場の空き状況

騒音、臭気、周辺の嫌悪施設の確認

ゴミ置き場、収集日の確認

セキュリティーの状況

-

- E内部

- 日当りの確認、風通しの状況

各部屋の広さ、収納量の確認

内装状況、リフォーム状況、必要性の確認

水回り設備(キッチン/浴室/トイレ)の状況

エアコンなどの付帯設備の状況

-

- Fマンション全体としての管理状況

- 管理規約の確認

リフォームの制限、ペットの飼育、ピアノ使用制限等

駐車場の空き状況

管理会社、管理員の管理形態の確認

管理費や修繕積立金の額、滞納の有無

長期修繕計画の内容

- 一戸建て/土地

-

- G建物外部

- 建物の外観状況(塗装状況、外壁、基礎のひび、雨漏りの有無等)

建物構造の確認

日当りの確認、風通しの状況

各部屋の広さ、収納量の確認

内装状況、リフォーム状況、必要性の確認

水回り設備(キッチン/浴室/トイレ)の状況

エアコンなどの付帯設備の状況

-

- H建物内部

- 駐車場の有無、台数及び外構工事の実施状況

境界、越境状況の確認

地中埋設物の確認

水道配管、下水道配管の埋設経路の確認

接道の幅員

騒音、臭気、周辺の嫌悪施設の確認

ゴミ置き場、収集日の確認

弊社の検討

私どもが販売を主とする那須の中古別荘については、前A~Hの物件調査に基づいて提示した販売価格どおりに流通していないのが実態です。リゾート物件の場合、リゾートであるがゆえに、公「おおやけ」が示す指標ではなく、特異事情を反映することになります。これは、物件が趣味領域のセカンドハウスであるために、物件が持つ「こだわり」をどの程度、購買者が重視するかのマッチング数を検討する必要があり、かつ所有者の意向(事情)や、査定を担当する不動産業者の見方で販売価格が大きく変動します。結果、より早くより高く、現に販売できる価格の算定については、今の購買者の要求に合った、現代の販売実績に基づいた「勘」が必要であり、私どもが最も得意とする「読み」の分野でもあります。弊社では、査定額の提示に加え、売却に要する完結期間についても告知し、責任ある対応をしております。

私どもは、売主様のために頑張ります!

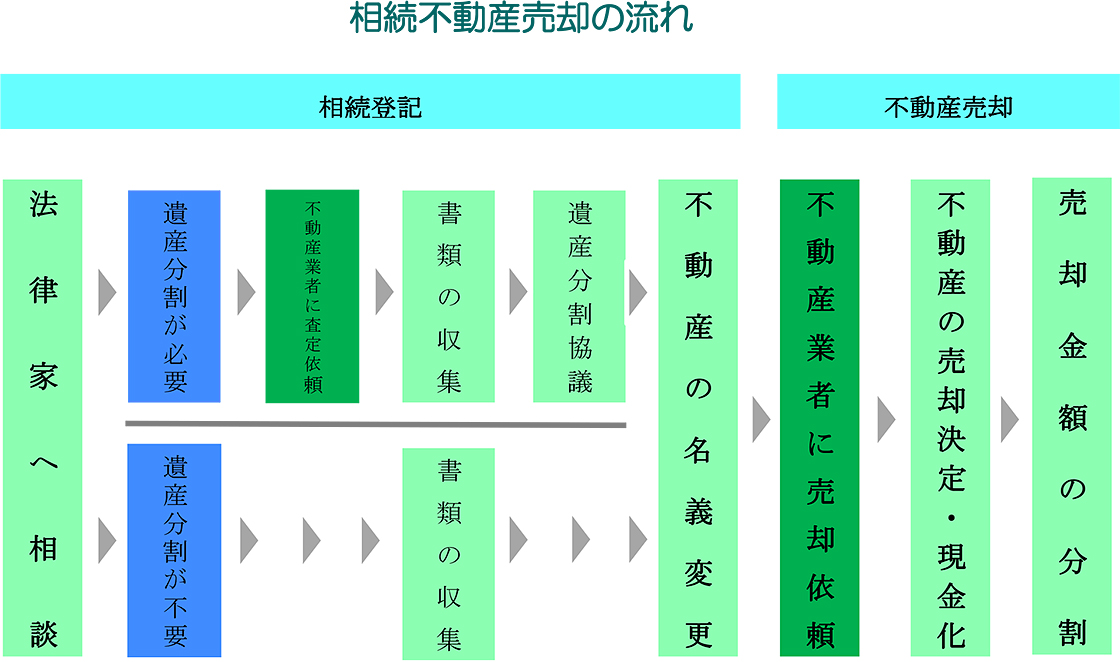

相続登記は必要か

不動産を相続した場合、不動産所有者の名義を変更する必要があります。これが相続登記です。相続した時点で自動的に名義が切り替わる訳ではありませんので注意が必要です。この相続登記はいつまでに手続きをしなければならない、などの期間の決まりはありません。その為相続人によってはつい名義をそのままにしてしまうケースがあります。

しかし相続登記により名義変更をしていなければ、その不動産を売却する事はできません。また、将来的に相続人が増えて、要らぬトラブルを引き起こすといった事も考えられます。そのため不動産を相続することになった場合、なるべく早い段階で相続登記を行うのが得策です。

相続登記を行わない事で生まれるリスクやデメリット

- 売却などの処分が自由にできない

- 他の相続人が、自分の持分(法定相続分)だけを勝手に登記して売却してしまう

- 不測の事故が起きても、不動産賠償が受けられない

- 将来的に相続人が増える可能性がある(相続人の一人が亡くなると、その配属者や子息といった家族が相続の権利を引き継ぐため)

相続人が複数いる場合の手続き

相続登記を行う際、法定相続人(民法で決められている相続する権利のある人。配偶者や子供など)が複数いる場合には、全員の共有財産となる為勝手に自分のものだとして登記する事は出来ません。

近年ではわずかな資産でも相続トラブルへ発展するケースが増えています。

相続人が複数いる場合には相続人同士で「遺産分割協議書」により誰が何をどれだけ相続するのかを取り決めると良いでしょう。

また、「実家」などの一つの不動産を複数人で相続する場合、「換価分割」という方法があります。これは実際に売却手続きの出来る相続人(相続不動産の近隣に住んでいる人等)を選び、選ばれた相続人が自分の名義にした上で売却手続きを行い、その売却代金を相続人同士で分け合うといった方法です。

相続資産が3,600万円以下であれば相続税の納税は必要なし

相続税は相続資産の総額が基礎控除額を超える人が対象となります。

平成27年1月1日より基礎控除額は【3,000万円+600万円×法定相続人の人数】となり、例えば相続人が1人の場合は3,600万円、3人であれば4,800万円までの相続資産には相続税がかかりません。

また相続不動産の資産評価額は【家屋=固定資産税の評価額/土地=路線価方式もしくは倍率方式】により決まります。

相続税の納税が必要な場合、相続税の申告及び納税は非相続人が死亡した事を知った日から10ヶ月以内に行う事が原則です。例えば1月10日に死亡した場合には11月10日が申告、納税の期限となります。

相続した不動産であっても売却の譲渡所得は申告が必要

相続した不動産であって、売却して得た譲渡所得は課税の対象となります。

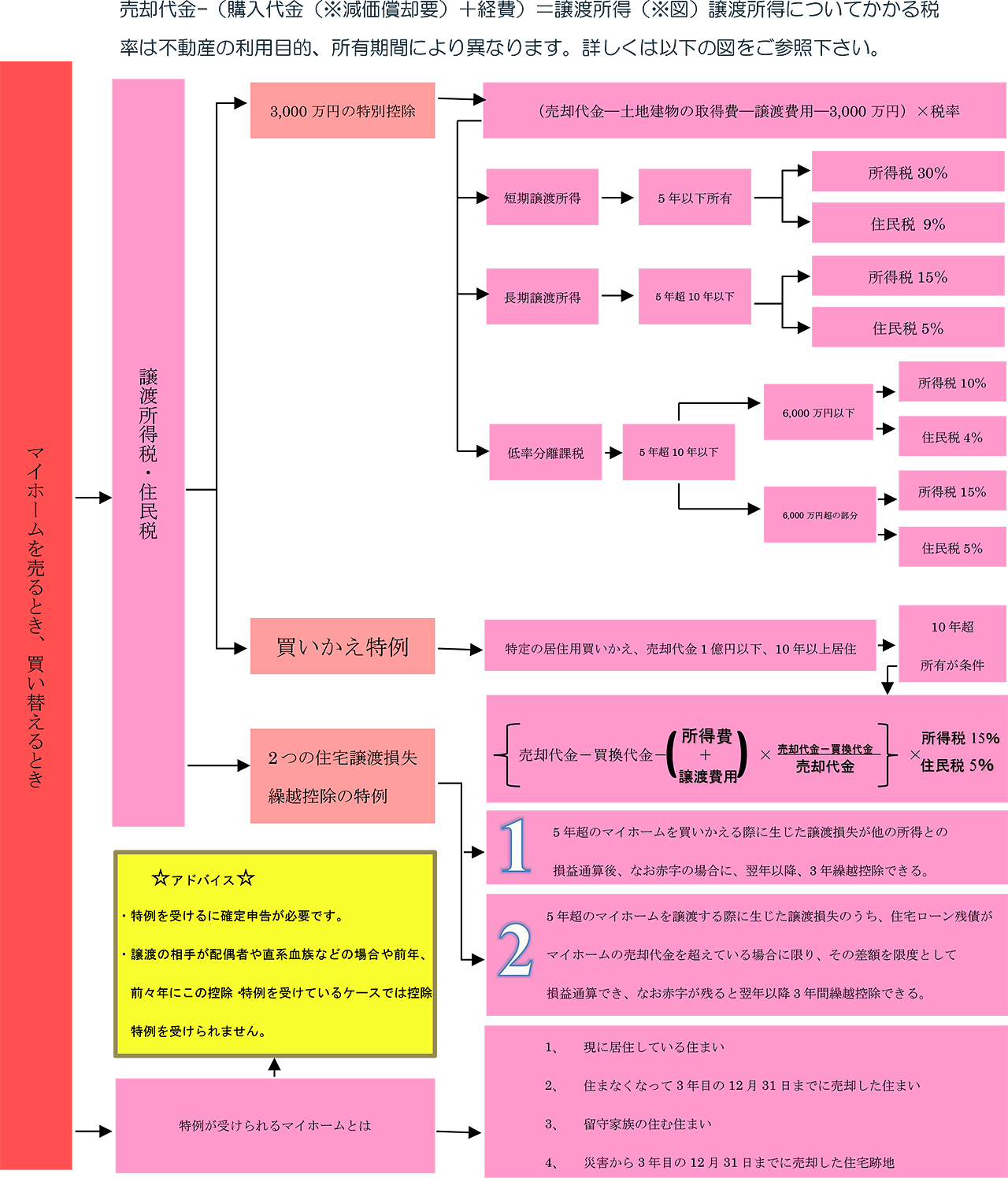

譲渡所得は【売却代金-(取得費(※減価償却要)+経費)=譲渡所得(※図)】

により決まり、取得費は当時購入した不動産の売買契約書などを元に減価償却した金額にて算出します。売買契約書などが見つからず取得費がどうしても分からないという場合には、売却した際の譲渡金額の5%相当額を取得費とする事が出来ます。

相続税を支払った場合、3年以内の売却で譲渡税を軽減出来る

相続資産が基礎控除額を上回り、相続税を支払い、さらに相続不動産を売却して譲渡所得が発生した場合には相続税申告期限(10ヶ月)の翌日から3年以内に相続不動産を売却した場合に限り、相続税の一定額を取得費に加算することができる「相続税の所得加算額の特例」が認められています。取得費に相続税の一部を加算することによって譲渡益を抑える事ができるため、税金の軽減につながります。